发布时间:2021年02月19日 来源:人民网 阅读:60次

原标题:沪指牛年开门红 两市成交破万亿

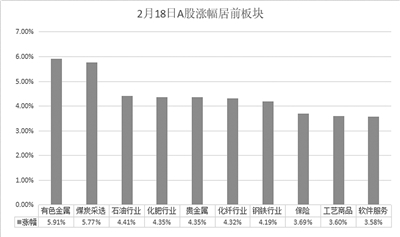

2月18日A股涨幅居前板块

来源:东方财富Choice

2月18日牛年首个交易日,A股主要指数高开低走,沪指实现开门红,有色金属、石油行业大涨。当日,两市成交额再次突破万亿。截至收盘时,全市场3659只个股上涨,占比超八成。资金面上,北向资金当日净买入50.73亿元。

周期股集体爆发

牛年首个交易日,A股跳空高开,沪指时隔五年半重返3700点,一度涨逾2%。随后震荡回落,截至收盘,上证指数上涨0.55%、收报3675.36点,深证成指下跌1.22%、收报15676.44点,创业板指重挫2.74%、收报3320.14点。

行业方面,周期行业表现居前,有色金属掀涨停潮,紫金矿业、洛阳钼业等20余股集体涨停;煤炭板块表现出色,陕西煤业等多只个股涨停,石油、化工、钢铁等周期类股行业也有强势表现。相比之下,基金抱团股则遭遇重挫,白酒、医药股集体大跌。

与此同时,国内商品期货在牛年首个交易日也涨声一片。苯乙烯、乙二醇、短纤涨停,塑料涨超8%,原油、聚丙烯涨逾7%;黑色系全线上涨,铁矿石涨逾7%,焦炭、焦煤分别涨6.1%、4.1%,锰硅涨5.2%;基本金属集体上涨,铜、国际铜、锌、锡、铝分别涨5.3%、5.4%、4.9%、5.8%、4.1%。

A股周期类行业的强势表现,与春节期间海外市场特别是国际大宗商品的价格走势密切相关。节日期间,海外市场整体风险偏好提升,海外经济复苏和再通胀预期下油价和工业金属价格再创新高,铜价更是创下八年以来新高。专家预计,未来三至六个月全球经济复苏和再通胀预期仍是海外市场的主旋律。中信证券国际宏观分析师崔嵘指出,尽管美债10年期收益率突破1.3%,但主要源于通胀预期上扬而非实际利率抬升,对整体估值的影响并不显著。预计政策刺激和经济复苏预期将继续支持一季度至二季度风险资产的表现。大类资产中相对看好大宗商品,尤其是工业金属和原油。

浙商证券首席经济学家李超指出,供需缺口是本轮大宗产品价格屡创新高的决定性因素。现阶段,疫苗正在加速落地,海外生产能力正在积极复苏,而全球工业品库存位于相对低位,一轮新的补库周期已然开启,全球补库共振下工业品需求仍有较强支撑。中信建投证券首席策略分析师张玉龙则表示,大宗商品市场一方面反映了经济刺激和经济复苏,另一方面也反映了由于疫情导致过去一年全球商品产能投资不足和全球开工率不足的事实。

A股流动性无忧

对于A股市场流动性,机构普遍认为,现阶段流动性并非市场主要矛盾。经济复苏驱动着A股上行,盈利行情仍有望持续。

2月18日,央行公告称,为维护银行体系流动性合理充裕,当天开展2000亿元中期借贷便利(MLF)操作和200亿元逆回购操作,中标利率分别为2.95%、2.20%。另外,周四当天有2800亿元逆回购和2000亿元MLF到期。对此,机构人士指出,春节前资金面的超预期波动主导利率上行,春节后存在一定流动性缺口,资金面预计维持紧平衡。货币政策仍以稳为主,目前尚不需要担忧货币政策的转向。

星石投资表示,当下货币政策不具备收紧条件。现阶段流动性不是市场主要矛盾,疫苗的大规模接种、美国刺激、国内经济持续优异带来的国内外经济复苏的共振将是市场的主线。

长期来看,专家认为,资本市场制度优化和居民资产配置转化有望支撑A股长期稳步向上。长江证券研究所所长徐春认为,在经济结构转型和发展直接融资的大背景下,资本市场制度改革仍将深度推进,A股生态结构日趋健康。资管新规对资产端配置的约束,叠加“房住不炒”的长期趋势,优质权益资产对居民理财有较强的配置吸引力,机构化时代正是在此背景下渐行渐近。

安信证券研究中心总经理胡又文也表示,A股的长期逻辑是中国经济转型升级,相关产业的头部公司ROE不断提升,中国居民部门以及全球资金不断提升A股配置比例,这一长期趋势刚刚开始。在他看来,随着经济与企业盈利显著复苏,疫情期间过度宽松的政策将逐步退出,部分高估值板块将面临估值的消化与整固。在此背景下,市场主线在上半年很可能将更多地围绕顺周期展开,主要包括部分可选消费、周期、银行等。长期来看,A股市场“高质量牛”的主线依然集中在科技、医药和消费。

(责编:罗知之、吕骞)